Квантовые вычисления на суперкомпьютерах: эмулятор CUNQA

Новый инструмент позволяет моделировать распределенные квантовые вычисления в среде высокопроизводительных вычислений.

Новый инструмент позволяет моделировать распределенные квантовые вычисления в среде высокопроизводительных вычислений.

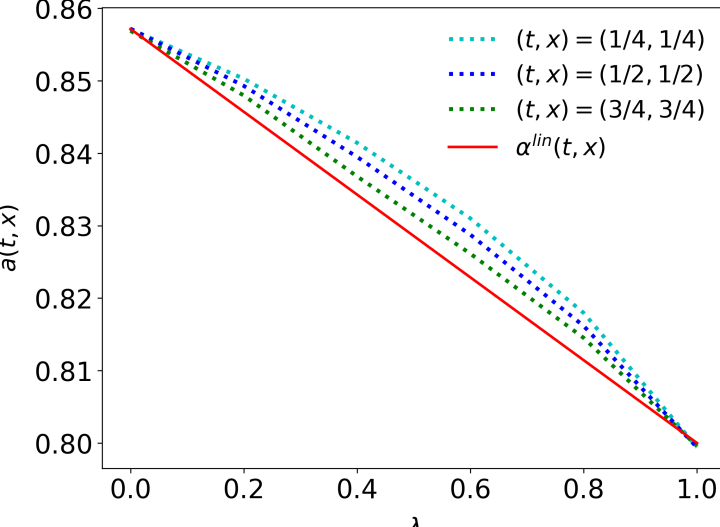

Исследование предлагает квантовый алгоритм для оценки стоимости опционов с учетом локальной волатильности, открывая перспективы для ускорения финансовых расчетов.

Исследователи разработали метод, позволяющий алгоритмам машинного обучения самостоятельно проектировать оптимальные квантовые схемы для решения сложных задач.

Исследователи предлагают алгоритм, снижающий требования к кубитам и глубине цепей для квантового подсчёта.

Новая модель объединяет классические вычисления, квантовые логические схемы и квантовый отжиг для повышения эффективности машинного обучения.

Исследование демонстрирует, как квантовые вычисления могут превзойти классические алгоритмы в решении сложных задач оптимизации.

Исследование показывает, что вариационные квантовые схемы могут превзойти стандартный алгоритм Квантового Фурье в условиях зашумленных вычислений.

Новый ресурс объединяет знания о задачах и способах их сведения, открывая возможности для исследований и обучения.

Исследователи предлагают метод, повышающий правдоподобность генерируемых видео, за счет учета законов физики и оптимизации процесса обучения.

Новый метод позволяет эффективно моделировать взаимодействие между принципалом и агентом в условиях высокой неопределенности и сложных ограничений.