Автор: Денис Аветисян

Новая гибридная квантово-классическая архитектура позволяет создавать более стабильные модели для прогнозирования доходности активов и оптимизации инвестиционных портфелей.

Исследование демонстрирует, что квантовый LSTM с RBF-ядром превосходит традиционные методы и стратегию S&P 500 в задачах финансового моделирования.

Несмотря на прогресс в машинном обучении, эффективное извлечение скрытых закономерностей из временных рядов финансовых данных остается сложной задачей. В данной работе, ‘Quantum-Enhanced Temporal Embeddings via a Hybrid Seq2Seq Architecture’, исследуется возможность улучшения качества представления временных данных за счет интеграции квантовых слоев в архитектуру Seq2Seq. Показано, что разработанная гибридная квантово-классическая модель, использующая квантовый LSTM, формирует более стабильные и информативные латентные представления, что приводит к повышению эффективности стратегий портфельного инвестирования. Могут ли такие подходы открыть новые пути для разработки более устойчивых и эффективных алгоритмов управления рисками в условиях высокой волатильности финансовых рынков?

Раскрытие Скрытой Структуры в Финансовых Временных Рядах

Традиционные методы оптимизации портфеля инвестиций сталкиваются со значительными трудностями из-за высокой размерности и нестационарности финансовых данных. Многочисленные активы и сложные взаимосвязи между ними создают пространство, в котором поиск оптимального распределения капитала становится вычислительно сложной задачей. Более того, финансовые рынки постоянно меняются: статистические свойства активов, такие как средняя доходность и волатильность, не остаются постоянными во времени, что делает исторические данные ненадежным ориентиром для прогнозирования будущих результатов. Эта нестационарность требует от инвесторов постоянной адаптации стратегий и поиска новых подходов к управлению рисками, что усложняет процесс построения эффективного портфеля и снижает вероятность достижения желаемой доходности.

Анализ взаимосвязей между финансовыми активами имеет первостепенное значение для эффективного управления портфелем, однако традиционные методы, основанные на простой корреляции, зачастую оказываются недостаточными. Корреляция выявляет лишь линейные зависимости, игнорируя более сложные, нелинейные отношения, которые могут существенно влиять на динамику рынка. Более того, простая корреляция не учитывает временные задержки и изменчивость этих связей, что приводит к неточным оценкам риска и упущенным возможностям. Для более глубокого понимания структуры финансовых данных необходимы подходы, способные выявлять скрытые, неявные взаимосвязи, которые не обнаруживаются стандартными статистическими методами, позволяя строить более устойчивые и эффективные инвестиционные стратегии.

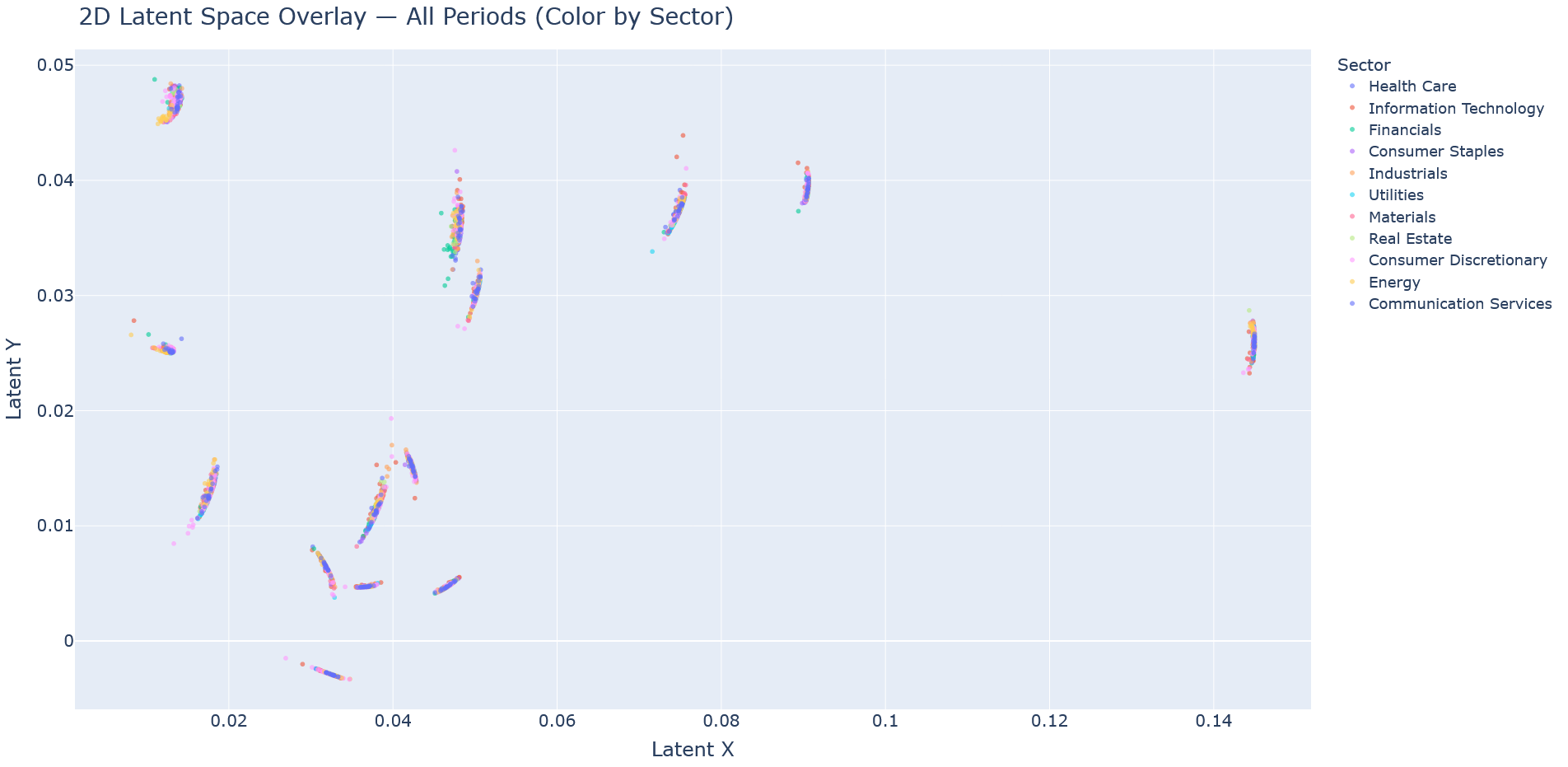

Исследования показали, что кажущийся хаотичным ряд еженедельных изменений стоимости активов на самом деле скрывает упорядоченную структуру. Анализ этих изменений позволяет выявить базовые закономерности, определяющие поведение фондового рынка. Вместо работы с огромным количеством отдельных показателей, можно выделить несколько ключевых факторов, определяющих динамику большинства акций. Этот подход позволяет снизить размерность данных и упростить процесс анализа, выявляя взаимосвязи между активами, которые не обнаруживаются при использовании традиционных методов корреляционного анализа. Выделение этой скрытой структуры открывает возможности для более точного прогнозирования и оптимизации инвестиционных портфелей, учитывая не только текущую стоимость активов, но и их внутренние связи и тенденции.

Разработка двумерного латентного многообразия представляет собой инновационный подход к пониманию структуры финансовых временных рядов. Вместо анализа каждого актива изолированно, предлагается спроецировать их поведение на пространство, определяемое всего двумя основными факторами. Каждый актив, таким образом, характеризуется своей позицией на этом многообразии, отражающей его ключевые свойства и взаимосвязь с другими активами. Данное представление позволяет значительно снизить размерность данных, выявляя скрытые закономерности и упрощая задачу оптимизации портфеля. Фактически, это сжатое представление позволяет выделить наиболее существенные характеристики каждой акции, игнорируя шум и случайные колебания, и, следовательно, более точно моделировать её будущее поведение.

Ядерные Методы для Распределения Активов: От Теории к Практике

Ядро радиальной базисной функции (RBF), также известное как ядро Гаусса, предоставляет эффективный способ измерения сходства между активами в латентном пространстве, определяемом данными об активах. Это достигается путем вычисления расстояния между парами активов и преобразования его в меру сходства с использованием K(x_i, x_j) = exp(-\frac{||x_i - x_j||^2}{2\sigma^2}), где x_i и x_j — векторы признаков, представляющие активы, а σ — параметр ширины ядра. Более близкие активы в этом пространстве получают более высокие значения сходства, что позволяет алгоритмам выявлять корреляции и кластеризовать активы на основе их характеристик. Использование ядра RBF позволяет моделировать нелинейные взаимосвязи между активами, что особенно полезно в финансовых приложениях, где линейные модели часто не отражают реальную динамику рынка.

Метрика сходства, вычисляемая на основе радиального базисного ядра (RBF), используется в алгоритмах распределения активов, таких как ‘RBF-DivMom’ и ‘RBF-Graph’. В рамках стратегии ‘RBF-DivMom’ данная метрика позволяет ввести штраф за высокую степень сходства между активами, тем самым способствуя диверсификации портфеля. Алгоритм ‘RBF-Graph’ использует величину сходства, полученную с помощью RBF-ядра, для построения графа активов и вычисления мер центральности, которые, в свою очередь, используются для оптимизации распределения капитала между активами и повышения эффективности портфеля.

Алгоритм ‘RBF-DivMom’ сочетает в себе стратегию импульса (momentum) с регуляризацией, направленной на снижение корреляции между активами в портфеле. Стратегия импульса позволяет учитывать предыдущие тенденции изменения цен активов, что способствует инерции и поддержанию существующих позиций. Регуляризация, в свою очередь, добавляет штраф за высокую степень схожести между активами, рассчитанную на основе RBF ядра. Данный штраф стимулирует диверсификацию портфеля, уменьшая концентрацию капитала в схожих активах и, следовательно, снижая общий риск портфеля. Эффективность данного подхода заключается в балансе между использованием трендов и поддержанием диверсифицированной структуры портфеля.

Метод ‘RBF-Graph’ использует меры центральности графа, полученные на основе RBF-ядра, для идентификации ключевых активов и оптимизации распределения портфеля. RBF-ядро формирует матрицу сходства между активами, которая затем используется для построения графа, где узлы представляют активы, а веса ребер — степень их сходства. Далее, рассчитываются различные показатели центральности, такие как степень, посредничество и близость, для определения влияния каждого актива на общую структуру портфеля. Активы с высокой центральностью рассматриваются как ключевые и получают больший вес при оптимизации распределения, что позволяет повысить стабильность и доходность портфеля. Распределение весов оптимизируется с учетом показателей центральности и заданных ограничений на минимальный и максимальный вес каждого актива.

Строгая Валидация и Оценка Эффективности: Подтверждение Теории Практикой

Метод «Скользящего окна» (Rolling Window Design) представляет собой процедуру тестирования стратегий, имитирующую их работу в реальном времени. В отличие от однократного тестирования на всем историческом периоде, данный подход последовательно оценивает стратегию на отдельных временных отрезках, перемещая «окно» по историческим данным. Это позволяет учесть изменяющиеся рыночные условия и избежать переоптимизации стратегии под конкретный исторический период. Каждое «окно» представляет собой период обучения, после которого стратегия тестируется на следующем, не использовавшемся для обучения, периоде. Процесс повторяется для всего исторического ряда, обеспечивая более надежную оценку производительности и снижая риск получения завышенных результатов, не отражающих реальную эффективность в будущем.

Оценка производительности стратегий проводится с использованием коэффициента Шарпа (Sharpe Ratio) и максимальной просадки (Drawdown) для получения четкого представления о доходности с учетом риска и потенциальных убытков. Коэффициент Шарпа, рассчитываемый как (R_p - R_f) / \sigma_p , где R_p — средняя доходность портфеля, R_f — безрисковая ставка, а \sigma_p — стандартное отклонение доходности портфеля, позволяет оценить доходность на единицу принятого риска. Максимальная просадка, измеряющая наибольшее падение стоимости портфеля от пика до минимума, показывает потенциальные потери, которые могут возникнуть в неблагоприятных рыночных условиях. Комбинированное использование этих двух метрик дает инвесторам комплексное представление о профиле риска и доходности стратегии.

Результаты валидации и оценки производительности демонстрируют, что стратегии, основанные на радиальных базисных функциях (RBF), показали устойчивое превосходство над традиционными методами в период с 2022 по 2025 год. В указанный период кумулятивная доходность RBF-стратегий составила 2.4×, что свидетельствует о значительно более высокой эффективности по сравнению с альтернативными подходами. Данный показатель отражает общую величину прибыли, полученной от инвестиций, с учетом реинвестирования, и служит ключевым индикатором прибыльности стратегии.

В ходе тестирования разработанная платформа показала превосходство над индексом S&P 500, достигнув кумулятивной доходности в 1.45 раза выше, и превзошла стратегию RBF-DivMom с результатом в 1.10 раза выше. При этом, в отличие от эталонных показателей, платформа продемонстрировала более низкий уровень максимальной просадки (drawdown), что указывает на меньший потенциальный риск при сопоставимой доходности. Данные результаты подтверждают эффективность предложенного подхода к управлению инвестициями.

Развитие Обучения Представлений и Перспективы: Открывая Новые Горизонты в Финансовом Анализе

Изучение финансовых данных, представляющих собой временные ряды, требует особых подходов к обучению моделей. Традиционные методы часто не способны уловить сложные зависимости и нелинейные динамики, присущие рыночным процессам. Обучение представлений временных рядов, или ‘Time-Series Representation Learning’, позволяет создавать компактные и информативные векторы, отражающие суть данных. Эти векторы, в отличие от исходных временных рядов, более устойчивы к шумам и позволяют эффективно решать задачи прогнозирования, классификации и оптимизации портфеля. Суть подхода заключается в автоматическом извлечении наиболее значимых признаков из данных, что позволяет моделям лучше адаптироваться к меняющимся рыночным условиям и выявлять скрытые закономерности, недоступные для анализа с помощью традиционных статистических методов. В результате, использование ‘Time-Series Representation Learning’ значительно повышает эффективность инвестиционных стратегий и позволяет принимать более обоснованные финансовые решения.

Для создания более устойчивых и информативных представлений финансовых данных активно применяются методы контрастивного обучения и самообучения на основе маскирования. Контрастивное обучение позволяет модели научиться различать схожие и различные временные ряды, формируя таким образом более четкие и релевантные векторные представления. В свою очередь, маскированное самообучение предполагает предсказание скрытых фрагментов временного ряда, что заставляет модель глубже понимать внутренние зависимости и динамику данных. Эти подходы, в отличие от традиционных методов, не требуют размеченных данных, что особенно ценно в условиях ограниченности исторических данных или необходимости адаптации к новым рынкам. В результате применения данных методов формируются компактные и информативные векторы, эффективно отражающие ключевые характеристики финансовых активов и позволяющие повысить точность прогнозирования и оптимизации портфелей.

Комбинирование методов самообучения, таких как контрастивное обучение и маскирование, с ядровым распределением активов открывает новые горизонты в построении инвестиционных стратегий. Ядровая методика позволяет эффективно моделировать нелинейные зависимости в финансовых данных, что особенно важно при работе со сложными временными рядами. Использование представлений, полученных с помощью самообучения, в качестве входных данных для ядрового алгоритма позволяет значительно улучшить точность прогнозирования и, как следствие, повысить прибыльность портфеля. Такой подход позволяет учитывать более широкий спектр факторов и рисков, а также адаптироваться к изменяющимся рыночным условиям, что делает его особенно привлекательным для инвесторов, стремящихся к долгосрочной стабильности и высокой доходности.

Перспективное направление квантовых финансов открывает возможности для решения сложнейших задач оптимизации, превосходящих возможности классических алгоритмов. В основе этого подхода лежит преобразование финансовых задач в формат QUBO (Quadratic Unconstrained Binary Optimization), пригодный для решения на квантовых компьютерах, таких как платформы D-Wave. Использование квантовых вычислений позволяет исследовать гораздо большее количество возможных сценариев и находок оптимальных решений для портфельного управления, ценообразования деривативов и управления рисками. Хотя технология находится на ранней стадии развития, потенциал квантовых финансов для повышения эффективности и прибыльности финансовых стратегий представляется значительным, особенно в условиях постоянно растущей сложности финансовых рынков.

Исследование, представленное в данной работе, демонстрирует, что создание эффективных систем требует взгляда за рамки простых инструментов. Авторы, комбинируя квантовые и классические подходы в архитектуре Seq2Seq, показали, как можно научиться стабильно представлять сложные временные ряды, такие как котировки акций. Это напоминает о том, что система — это не машина, а сад, требующий постоянного ухода и адаптации. Тим Бернерс-Ли однажды заметил: «Веб — это не просто набор страниц, связанных между собой, это система, которая постоянно эволюционирует». Подобно эволюционирующей сети, гибридная квантово-классическая модель, представленная в работе, демонстрирует способность к обучению и адаптации, что позволяет достичь лучших результатов в оптимизации портфеля, чем традиционные методы.

Что Дальше?

Представленная работа, демонстрируя возможности гибридных квантово-классических моделей в задаче оптимизации портфеля, лишь приоткрывает завесу над сложной экосистемой финансовых рынков. Масштабируемость, столь часто произносимое слово, здесь — лишь оправдание усложнения. Стабильные латентные представления, выявленные в ходе эксперимента, кажутся хрупким мифом, особенно если учесть непредсказуемость реальных рыночных условий. Любая оптимизация, рано или поздно, лишит систему гибкости, и это — неизбежность.

Настоящим вызовом видится не столько в достижении формального превосходства над традиционными методами, сколько в понимании границ применимости подобных моделей. Идеальная архитектура — всего лишь удобная иллюзия, позволяющая нам не потерять рассудок в океане данных. Поиск универсальных решений в сфере финансов — занятие тщетное; реальная ценность заключается в адаптивности и способности к самообучению.

Будущие исследования должны быть направлены не на наращивание вычислительной мощности, а на разработку более глубоких и осмысленных представлений о рыночной динамике. Возможно, ключ к успеху лежит в отказе от попыток «победить» рынок и переходе к созданию систем, способных сосуществовать с ним, извлекая выгоду из его непредсказуемости. Именно в этой эволюции, а не в совершенствовании алгоритмов, и заключается истинный прогресс.

Оригинал статьи: https://arxiv.org/pdf/2602.11578.pdf

Связаться с автором: https://www.linkedin.com/in/avetisyan/

Смотрите также:

- Моделирование кровотока мозга: новый взгляд на скорость и точность

- Искусственный интеллект на службе физики высоких энергий

- Разреженность и масштаб: семейство языковых моделей Trinity

- Искусственный интеллект на службе правосудия: моделируя вопросы в судебных дебатах

- Обучение представлений для динамических систем: новый взгляд

- Быстрый поиск по геному: Новые алгоритмы для spaced k-mers

- Квантовые машины Больцмана для обучения с подкреплением: новый подход

- Юридический интеллект на турецком: Новые модели для понимания права

- Симуляция, которая видит себя: новый подход к физическому моделированию

- Голос с Акцентом: Управление произношением без акцентированных данных

2026-02-13 09:53